مقدمه

ولثتک (wealthtech) را باید جدیدترین شاخه فینتک (Fintech) دانست که توانسته امر مدیریت سرمایه را دچار تحول کند. این فناوری موجب پیدایش نسل جدیدی از مجموعههای مالی شده که با ساز و کار مبتنی بر دیجیتال مرزهای مدیریت سرمایه و سرمایهگذاری را فرسنگها جابجا نمودهاست.

واژههای «سرمایه» و «تکنولوژی» در کنار هم قرار گرفتهاند تا نسل جدیدی از شرکتهای فناوری مالی را به وجود آورند تا راهحلهای دیجیتالی را برای تغییر صنعت سرمایهگذاری و مدیریت دارایی ایجاد کنند.

طبق دادههای شرکت مشاوره cb insights، این زیر گروه از شرکتهای فینتک که «wealthtech» نامیده میشوند، در سال ۲۰۱۶ به رکورد ۷۴ قرارداد تأمین مالی به ارزش ۶۵۷ میلیون دلار رسیدند و در پنج سال گذشته بهطور مداوم در حال رشد بودهاند.

ولثتک چیست؟

مجموعهای از راهحلهای دیجیتالی که موجبات تسهیل و تسریع فرآیندهای مدیریت سرمایه و دارایی میشود را ولثتک گویند. این پدیده نوظهور دنیای مالی – فناوری با استفاده از نوآوریهایی نظیر هوش مصنوعی و دادههای بزرگ زنگ خطری برای شرکتهای مدیریت سرمایه قدیمی و سنتی است .

در تعریف کلی مدیریت سرمایه، میتوان آن را به خدمات مشاوره سرمایهگذاری نامید که موجب بهبود وضعیت مالی مشتریان میشود. این خدمات شامل برنامهریزی مالیاتی، حفاظت از ثروت، برنامهریزی املاک و برنامهریزی سرمایه میشوند.

Wealthtech در جهان

تاکنون تقریباً 40 سرمایهگذاری مختلف در این بخش با ارزشی در حدود 315 میلیون دلار انجام شدهاست: شرکتهایی که جایگزینهایی برای سرمایهگذاری سنتی ارائه میدهند و ابزارهای فنآوری را برای حمایت از سرمایهگذاران و مشاوران توسعه میدهند.

بیشترین تمرکز این شرکت ها در ایالات متحده است. جایی که بازار مشاوران روبو (Robo-Advisor Market)به تنهایی با حدود سی درصد از کل تامین مالی wealthtech، تا سال 2020 یک تریلیون دلار و تا سال 2022، 4.6 تریلیون دلار را مدیریت خواهدکرد.

طبق گزارش FT Partners، ایالات متحده در پذیرش این نوع محصولات بسیار جلوتر از اروپا بوده و همچنین دارای بیشترین حجم دارایی تحت مدیریت (Assets Under Management) در جهان است.

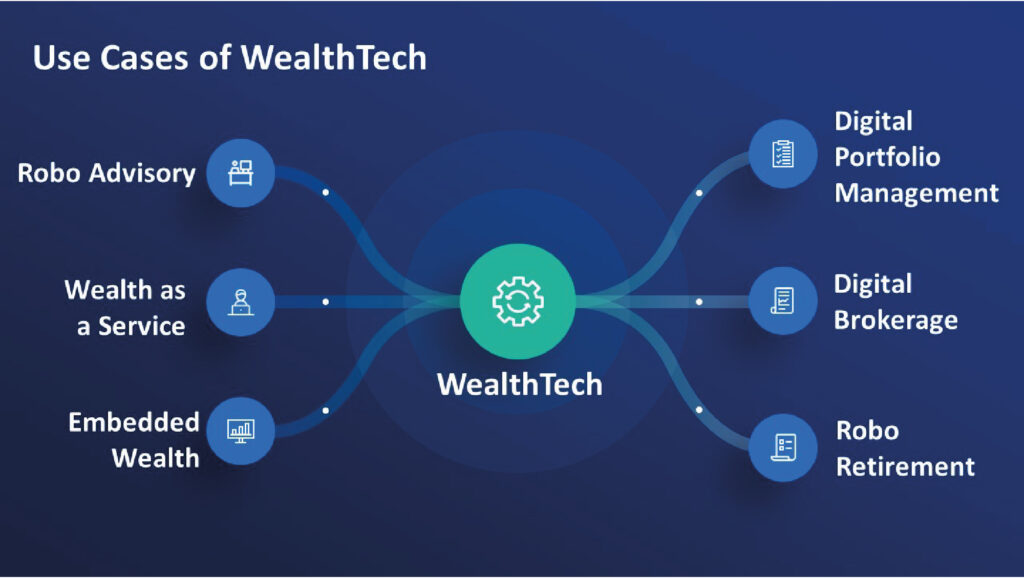

فناوریهای ولثتک

اگرچه مشاوران روبو (robo advisors) بهترین محصول شناخته شده در این زمینه هستند، اما ایده های جدید زیادی برای بهبود صنعت سرمایه گذاری از طریق فناوری وجود دارد. در ادامه و پس از معرفی robo advisors به برخی از آنها اشاارهای خواهیمداشت.

Robo-advisors (مدیریت سرمایهگذاری بهصورت خودکار)

مشاوران روبو سرویسهای خودکاری هستند که از الگوریتمهای یادگیری ماشینی برای ارائه مشاوره به کاربران بر اساس سودآورترین گزینههای سرمایهگذاری در بازار استفاده میکنند.

بدون شک آنها می توانند به عنوان جایگزین یا مکمل شکل سنتی مشاور مالی مورد اعتماد مشتریان برای مدیریت پرتفوی سرمایه گذاری خود باشند. این سیستم ها هوش مصنوعی را جایگزین تخصص و تجربه انسانی کرده و هزینهها را به میزان قابلتوجهی کاهش میدهد.

ضمنا به افرادی که توانایی مالی برای استخدام مشاور مالی ندارند یا کسانی که از منابع زیادی برخوردار نیستند اجازه سرمایهگذاری میدهد تا بتوانند به این خدمات دسترسی داشتهباشند که دو مورد از محبوبترین آنها عبارتند از:

1- Wealthfront

2- Betterment

Robo-retirement

این مورد نسخه دیگری از مشاوران روبو است که در ایالات متحده بعنوان مجموعهای که در مدیریت پس انداز بازنشستگی تخصص دارند، بسیار محبوب است.

برخی از شرکتهایی که بیشترین رشد را در این زمینه دارند، RobustWealth، Feex و United Income هستند که شعار آنها این است: «ما هم با پولمان بیشتر زندگی میکنیم”

Micro-investment (سرمایهگذاری خرد)

یک ملک بزرگ دیگر نیازی به سرمایهگذاری و کسب سود ندارد. این ایدهایست که در پس ذهن پلتفرمهای سرمایهگذاری خرد نهفتهاست. آنها معتقدند که سرمایهگذاری ثروت اندک را بدون کمیسیون یا کارمزد ممکن میسازد.

مزیت این شرکت ها – به ویژه آنهایی که برای نسل هزاره طراحی شده اند – امکان ایجاد پسانداز تدریجی بدون نیاز به صرف مقدار زیادی پول است. و تمایل آنها داشتن برنامه هایی است که سرمایهگذاری را به عنوان پدیدهای ساده و در دسترس معرفی کنند.

بر اساس مقاله Financial Times در سال 2016 در مورد روند wealthtech ، با گذشت زمان، سرمایهگذاریهای معمولی کوچک به چیزی بزرگتر تبدیل میشوند. وقتی که20 پنس (pence) در روز میتواند به شش پوند در ماه یا 72 پوند در سال تبدیل شود و صنعت سرمایهگذاری خرد امیدوار است که به عادتی تبدیل شود که با پسانداز هرچه بیشتر نسل جدید رشد کند.

Digital brokers (پلتفرمهای کارگزاری دیجیتال)

کارگزاران دیجیتال شامل پلتفرمهای آنلاین و ابزارهای نرمافزاری هستند که اطلاعات بازار سهام و امکان سرمایهگذاری را در دسترس هر کسی قرار میدهند.

برخی از موفقترین قالبها در این دسته از wealthtech، پلتفرمهای سرمایهگذاری «تجارت اجتماعی» هستند. بر اساس ادعای بلومبرگ این پلتفرمها بر اساس ایدهایست که کاربران میتوانند سرمایهگذاریها را «همانطور که بهروزرسانیهای وضعیت فیسبوک را دنبال میکنند» دنبال کنند.

کارگزاران دیجیتال هم برای مشاغل و هم برای کاربران نهایی طراحی شدهاند. یکی از شناختهشدهترینها در قالب B2C، پلتفرم etoro است که در 140 کشور موجود است و کاربران را در تماس با یکدیگر قرار میدهد.

Investment tools (ابزارهای سرمایهگذاری)

این دسته شامل انواع مختلفی از خدمات است که اطلاعات اضافی را از طریق ابزارهای دیجیتالی یا از تحقیقات خریداران یا دسترسی به مشاوره، به سرمایهگذاران ارائه میدهد.

به عنوان مثال Nerdwallet به کاربران امکان دسترسی به شبکهای از سرمایهگذاران خبره را میدهد که کارگزاران دیجیتال موجود در بازار را با تجزیه و تحلیل سلامت مالی آنها برای بازنشستگی یا دریافت گزارشهای تحقیقاتی در یک خبرنامه مقایسه میکنند.

همچنین فناوریهای kensho نیز در این دسته قرار میگیرند که سازنده «the Siri of Wall Street» بعنوان یک سیستم یادگیری ماشینی هستند که به سرمایهگذاران اجازه میدهد به تحلیل مالی به زبان روزمره دسترسی داشتهباشند.

این استارتاپ توسط Fortune به عنوان یکی از بهترین شرکت های فینتک در سال 2016 انتخاب شد و از Goldman Sachs و google ventures بودجه دریافت کردهاست.

Portfolio management (مدیریت پورتفولیو)

پورتفولیو مجموعه ای از محدوده گسترده ای از دارایی هاست که سرمایه گذاران صاحب آنها هستند. مجموعه داراییهای گفتهشده ممکن است موارد با ارزشی مانند طلا، سهام، سرمایه ها، املاک، مشتقات، پول نقد، چکها و … باشند.

این دسته شامل ابزارهایی است که به سرمایه گذاران و مشاوران مالی کمک می کند تا سبد سرمایه گذاری خود را در یک پلتفرم واحد مدیریت کنند. آنها تمایل دارند که به کاربران اجازه دهند تا چگونگی تحول سرمایهگذاری ها را تحلیل کنند. قدرت پیشبینی داشتهباشند و تصمیماتی برای بهینهسازی تخصیص منابع به پورتفولیوهای مختلف بگیرند.

برای مثال میتوان به Grisbee اشاره کرد. یک استارتاپ فرانسوی که ارائهدهنده مشاوره شخصی است و سلامت مالی سرمایه گذاران را نظارت می کند. یا حتی Addepar بعنوان یک شرکت بر پایه B2B نرم افزاری را برای یکسان سازی مدیریت دارایی های مالی مختلف برای تجارت و بیزینسهای خانوادگی، بانک ها و مشاوران مالی ارائه می دهد.

سخن پایانی

در این مقاله با تعریف ولثتک (Wealthtech) آشنا شدیم و در مورد کلیات آن صحبت کردیم. دنیای مدیرت ثروت چنان جدید و کمترشناختهشده است که در آیندهای نزدیک باز هم در مورد آن خواهیمنوشت.

این مقاله توسط تیم تولید محتوای واید و در راستای مسئولیت اجتماعی این مجموعه گردآوری شده و هدف آن ایجاد آگاهی بیشتر در مورد پدیدههای نوین مالی – فناوری است. برای اطلاعات بیشتر از طریق راههای زیر با ما در ارتباط باشید:

۰۲۱ – ۲۲۴۶۹۳۶۷

CRM@wide-app.ir