“Save Now, Buy Later” یک تجربه پرداخت جدید است که در آن مشتریان برای خرید از یک فروشنده (Merchant)، برنامههای پسانداز را در ازای تخفیف یا پاداش در پیش میگیرند. این یک فرصت منحصر به فرد برای رشد درآمد و روش متمایز برای بانکهای خردهفروشی سنتی است.

با افزایش نرخ بهره، رکود قریبالوقوع و از دستدادن شغل، SNBL می تواند یک روش پرداخت کمخطر در مقایسه با وامهای ناامن مانند کارت های اعتباری یا “Buy Now, Pay Later” (BNPL) باشد.

مفهوم تشویق مشتریان به پسانداز برای یک خرید با ارزش بیشتر، موضوع جدیدی برای بانکداران نیست. اکثر بانکها دارای ویژگیهایی به منظور تشویق برای پسانداز پول هستند. از جمله قوانینی برای پسانداز خودکار، ابزارهای نظارت بر الگوهای هزینه و تعیین هدف.چالش همیشه این بوده است که با چه برنامههایی این پسانداز را تبدیل به کسب درآمد کنیم؟

در این مقاله، ما در مورد SNBL و پتانسیل آن برای کمک به بانکهای سنتی برای مشارکت مشتری، ایجاد ارزش جدید و رشد درآمد صحبت خواهیمکرد.

SNBL یک روش پرداخت است که شامل نوعی پسانداز است برای کمک به کاربران برای کنارگذاشتن پول برای خرید یک محصول یا خدمات در آینده. کاربران SNBL اغلب سود نقدی جذاب، پاداش یا تخفیف ویژه به منظور پسانداز و خرید از یک فروشنده خاص دریافت میکنند.

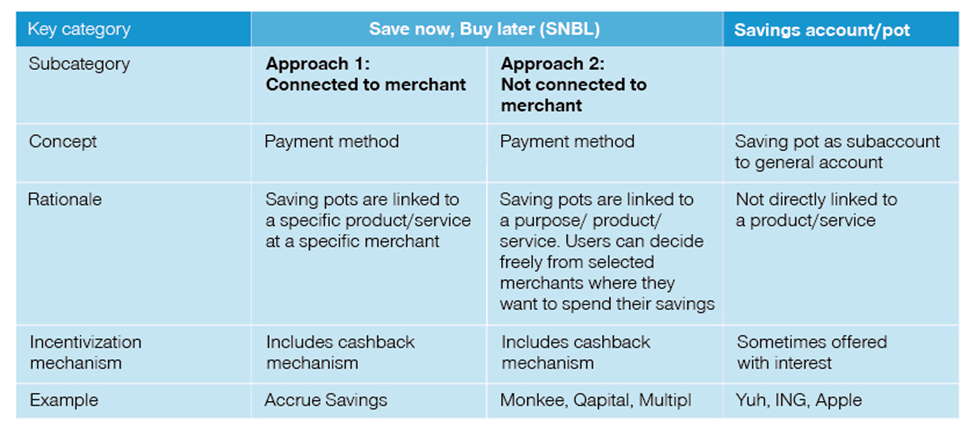

موتورهای هوش مصنوعی، فنآوریهای دیجیتال و کانالهای تحویل جدید، راههای بیشتری را برای بانکها، فینتکها و ارائهدهندگان سرویس پرداخت در جهت تبدیل تجربه پسانداز و سهولت بیشتر مصرفکنندگان برای ذخیره پول باز کردهاند. به طور کلی، این تلاشهای جدید را میتوان در دو رویکرد طبقهبندی کرد. (شکل 1)

شکل 1 – افزایش SNBL و تجربههای پسانداز جدید

مسیر خرید از نقطه فروش دیجیتال فروشنده (Merchant) شروع میشود. راهحل SNBL تعبیه شده در پرداخت، مشتریان را قادر میسازد تا یک حساب پسانداز برای یک محصول خاص به طور مستقیم از وبسایت فروشنده باز کنند. به منظور انگیزهدادن به مصرفکنندگان برای شروع پسانداز، زمانیکه خرید به مقدار موردنظر میرسد، پاداشهای نقدی جذاب ارائه میشود.

حسابهای پسانداز به یک فروشنده خاص یا مسیر خرید مرتبط نیستند و مصرفکنندگان میتوانند آزادانه تصمیم بگیرند که پول خود را کجا خرج کنند. مشتریان از طریق ساز و کارهای مختلف تشویق به پسانداز میشوند. این شامل گزینهای برای جداکردن پول به گلدان (Pot) یا حسابهای فرعی در ساختار حساب پسانداز، شخصیسازی تعداد و مقادیر پسانداز و البته کسب سود است.

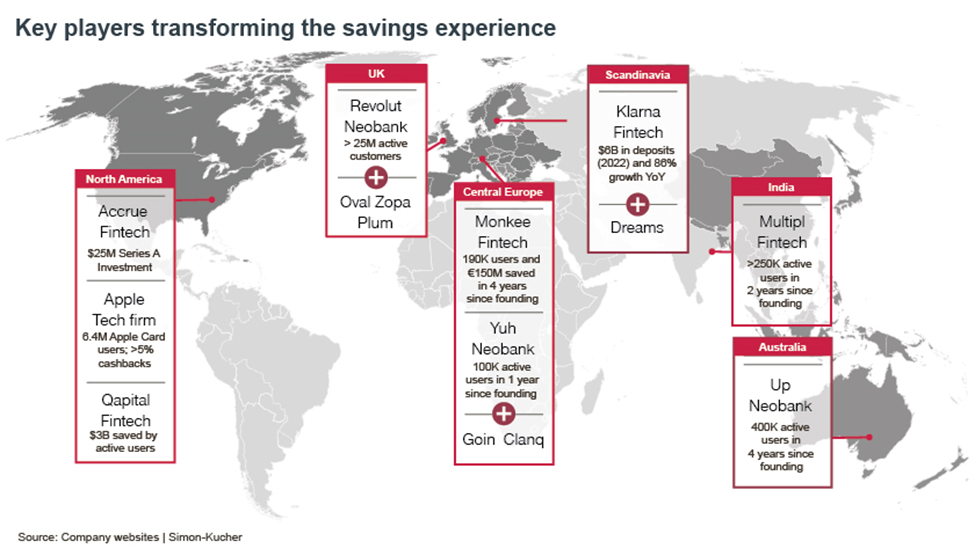

ارائهدهندگان مطرح SNBL عبارتاند از:

بر اساس آنچه که در شکل 1 و رویکرد نخست مشهود است، مورد اول یک استارتاپ مستقر در ایالات متحده است که از زمان راهاندازی آن در سال 2021 بیش از 29.7 میلیون دلار سرمایه جمعآوری کردهاست.

و طبق آنچه که در رویکرد دوم معلوم است، مورد دوم یک استارتاپ اتریشی بود که در سال 2018 به عنوان یک راهکار و جایگزین مناسب برای BNPL تاسیس شد.

بازیگران بزرگ با سابقه نوآوری مخرب در حال ورود به بازار پسانداز هستند. Klarna بعنوان یک ابرسرویس سوئدی در حوزه BNPL شروع به ارائه پیشنهاداتی برای کاربران آلمانی کردهاست که به منظور راه اندازی “استخر” برای اهداف مختلف پس انداز کرده و بعدا مجاب به پرداخت بهره شوند.

همچنین در اواخر سال 2022، غول فناوری یعنی اپل اعلام کرد که کاربران اپلکارت به زودی می توانند از برنامه کیف پول اپل برای راه اندازی، مدیریت و سپردهگذاری پول نقد به یک حساب پسانداز با بازدهی بالا ارائه شده توسط گلدمن ساکس (Goldman Sachs) استفاده کنند.

برای بهبود تعامل، رشد درآمد و بازگشت سرمایه (ROI) در SNBL، بانکها و موسسات مالی باید اولویتهای زیر را داشتهباشند:

1- مقابله با موانع روانی برای پسانداز

نظم و انضباط موردنیاز، وسوسههای یک جهان مصرفکننده (مشتری) محور و تفکر کوتاهمدت تنها بخشی از دلایلی هستند که مشتریان بانک برای پس انداز تلاش می کنند.

2- استفاده از تقسیمبندی هوشمند برای درک نیازهای مشتری

یکی دیگر از عناصر مهم این است که درک روشنی از اینکه گروههای مختلف مصرفکننده چه عکسالعملی به ویژگیها و بستهبندی محصول نشان میدهند. ویژگیهایی که برای طیفی از مشتری جذاب است الزاما تاثیر مشابهی بر دیگری ندارد.

با استفاده از تجزیه و تحلیل دادهها و تکنولوژی هوش مصنوعی، تقسیمبندی هوشمندانه مشتری میتواند گره از الگوهای رفتاری مشتری از جمله درک ارزش مدنظر آنها، تمایز نیازها، تمایل به پرداخت، حساسیتهای قیمتی، الگوهای هزینه، رفتارها و غیره را باز کند.

3- استفاده از مدل قیمتگذاری فریمیوم (freemium)

همچنان که قیمتگذاری فریمیوم میتواند به شرکتها کمک کند تا بسیاری از کاربران را به سرعت ثبتنام کنند، میتواند با چندین معایب از جمله از بین بردن سریعتر پول نقد و هزینههای هنگفت سربار همراه باشد. نرخ تبدیل مشتریان از یک فریمیوم به یک ردیف پرداخت نیز بسیار پایین است.

اما این اتفاق میتواند در شرایط خاص و مناسب موثر باشد و شامل شرایطی است که هدف اصلی به دستآوردن مشتریان است و هزینه خدمت به آنهادر سطح پایه کم است.

4- بهینهسازی قیمتگذاری با ویژگیها و انتخابهای مناسب

ساختار خوب و موثرتر قیمتگذاری میتواند یک راه موثر برای دستیابی به یک محصول پس انداز دیجیتال با چند بخش مشتری متمایز باشد. علاوه بر این به منظور انتخاب بهترین استراتژیهای قیمتگذاری برای به حداکثررساندن درآمد، دقت کافی در انتخاب و تخصیص ویژگیها، طراحی ساختار بستهبندی، ارزش نسبی ویژگیهای کلیدی و سوگیریهای شناختی موردنیاز است.

بانکها و موسسات مالی فرصتی منحصر به فرد برای ایجاد روابط عمیقتر با مشتریان خود از طریق تجربیاتی دارند که تاثیر مثبتی بر سلامت مالی آنها دارد.

فرآیند شش مرحلهای زیر یک رویکرد سیستماتیک و مبتنی بر داده برای قراردادن پسانداز دیجیتال و پیشنهادات SNBL بمنظور موفقیت در نرخ بازگشت سرمایه (Return On Investment) است. این روش پیرامون ارزیابیهای کیفی و کمی، اقتصاد رفتاری و نظریه تلنگر، تقسیمبندی پیشرفته و استراتژیهای اثباتشده به بازار، متمرکز است.

گام 1: مصاحبهها را انجام داده و دادههای موجود را بررسی کنید.

گام 2: اولین فرضیه را ایجاد کنید.

گام 3: آمادهسازی و اجرای نظرسنجی کمی

گام 4: ارائه مدل محصول بالقوه و گزینههای قیمت

گام 5: جمعآوری توصیهها

گام 6: آغاز مفهوم و پیادهسازی و اجرا

SNBL هنوز هم تا حد زیادی یک بازار دستنخورده است. و پتانسیل زیادی برای دستیابی به موفقیت با برداشتن گامهای درست در حال حاضر وجود دارد. هر موسسه مالی باید این را در نظر بگیرد و استراتژی کسب و کار خود را بر پایه و اساس آن ترسیم کند.

این مقاله توسط تیم تولید محتوای واید و در راستای مسئولیت اجتماعی این مجموعه گردآوری شده و هدف آن ایجاد آگاهی بیشتر در مورد شیوههای نوین پرداخت است. برای اطلاعات بیشتر از طریق راههای زیر با ما در ارتباط باشید:

۰۲۱ – ۲۲۴۶۹۳۶۷

CRM@wide-app.ir